NFP shock: 57K posti ma la Fed resta falco — la mappa di dollaro, oro e DAX

Il primo venerdì del mese ha sganciato la sua bomba, come da copione. Ma stavolta il numero è arrivato talmente basso da sembrare un errore di battitura: +57 mila posti di lavoro non agricoli negli Stati Uniti a giugno, contro le circa 110 mila attese. Poco più della metà. E se questo fosse un 2020 qualsiasi, il mercato avrebbe già prezzato tre tagli e una standing ovation per le colombe.

Solo che non è quel mondo. Siamo nel 2026 della grande dissonanza: la Fed è in regime restrittivo, ha appena alzato l’asticella dei tassi attesi, e un dato del lavoro debole non basta a piegarla. Ricostruiamo la catena, un anello alla volta.

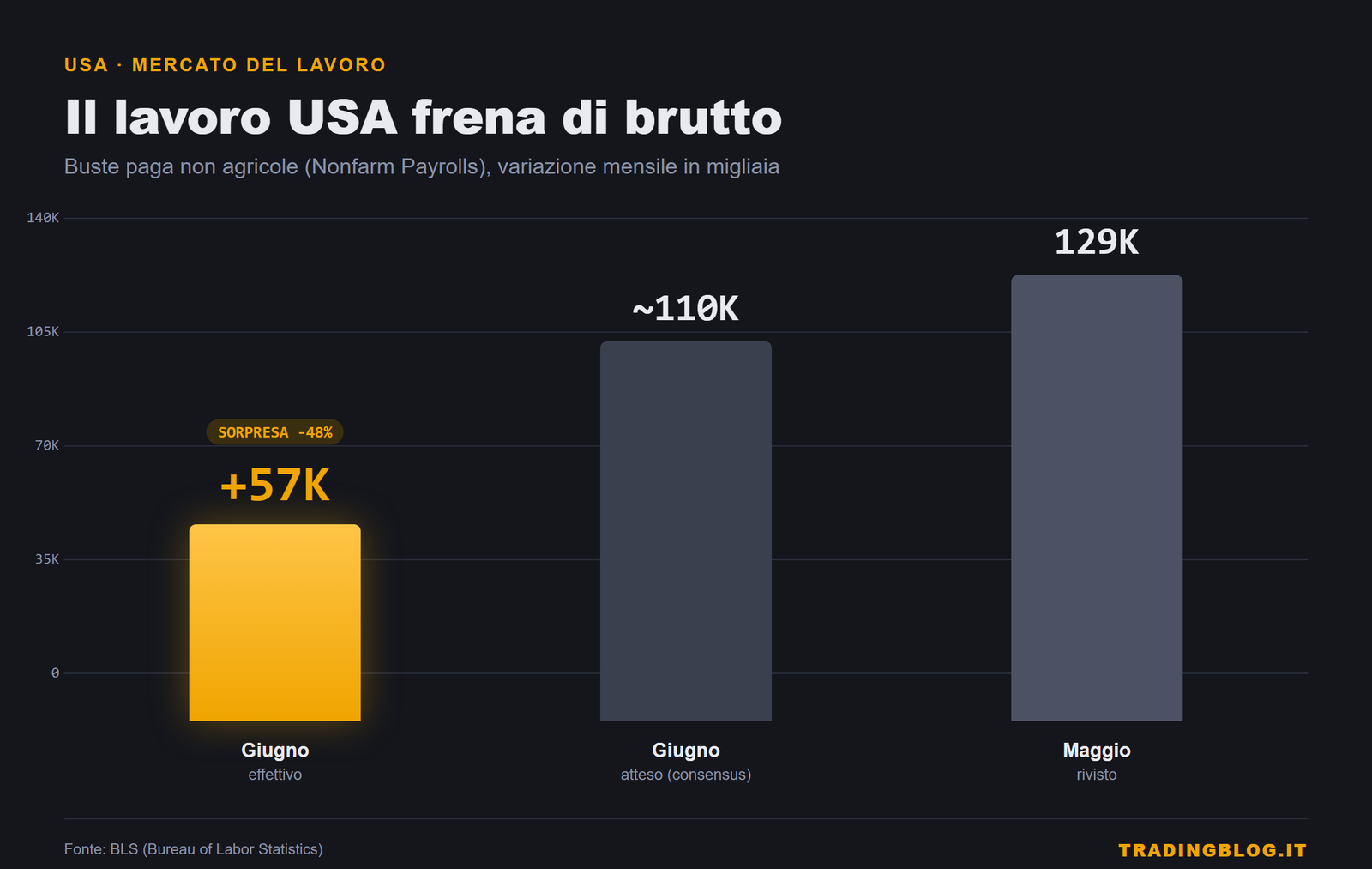

Il dato: un mercato del lavoro che frena di brutto

Partiamo dai numeri secchi. Il Bureau of Labor Statistics ha riportato +57K buste paga a giugno. Maggio è stato rivisto al ribasso a 129K, e la revisione combinata di aprile e maggio ha cancellato 74 mila posti che credevamo esistessero. Tradotto: il quadro occupazionale delle ultime settimane era più fragile di quanto pensassimo.

I salari? Orari a +0,3% mese su mese e +3,5% anno su anno. Non un crollo, ma nemmeno la pressione salariale che terrorizza una banca centrale. Il rallentamento c’è, ed è tangibile.

Perché la disoccupazione scende comunque (e non è una buona notizia)

Qui arriva il paradosso che manda in tilt chi legge solo il titolo. Il tasso di disoccupazione è sceso al 4,2%. Bene, no? No.

È sceso per il motivo sbagliato. Il tasso di partecipazione alla forza lavoro è calato di 0,3 punti percentuali, al 61,5%: il minimo da marzo 2021. In parole povere, la disoccupazione non è scesa perché più gente ha trovato lavoro, ma perché più gente ha smesso di cercarlo. Quando esci dalla forza lavoro, statisticamente non sei “disoccupato”. Il numero migliora mentre la realtà peggiora. Classico.

La reazione: dollaro giù, oro su, petrolio ai minimi

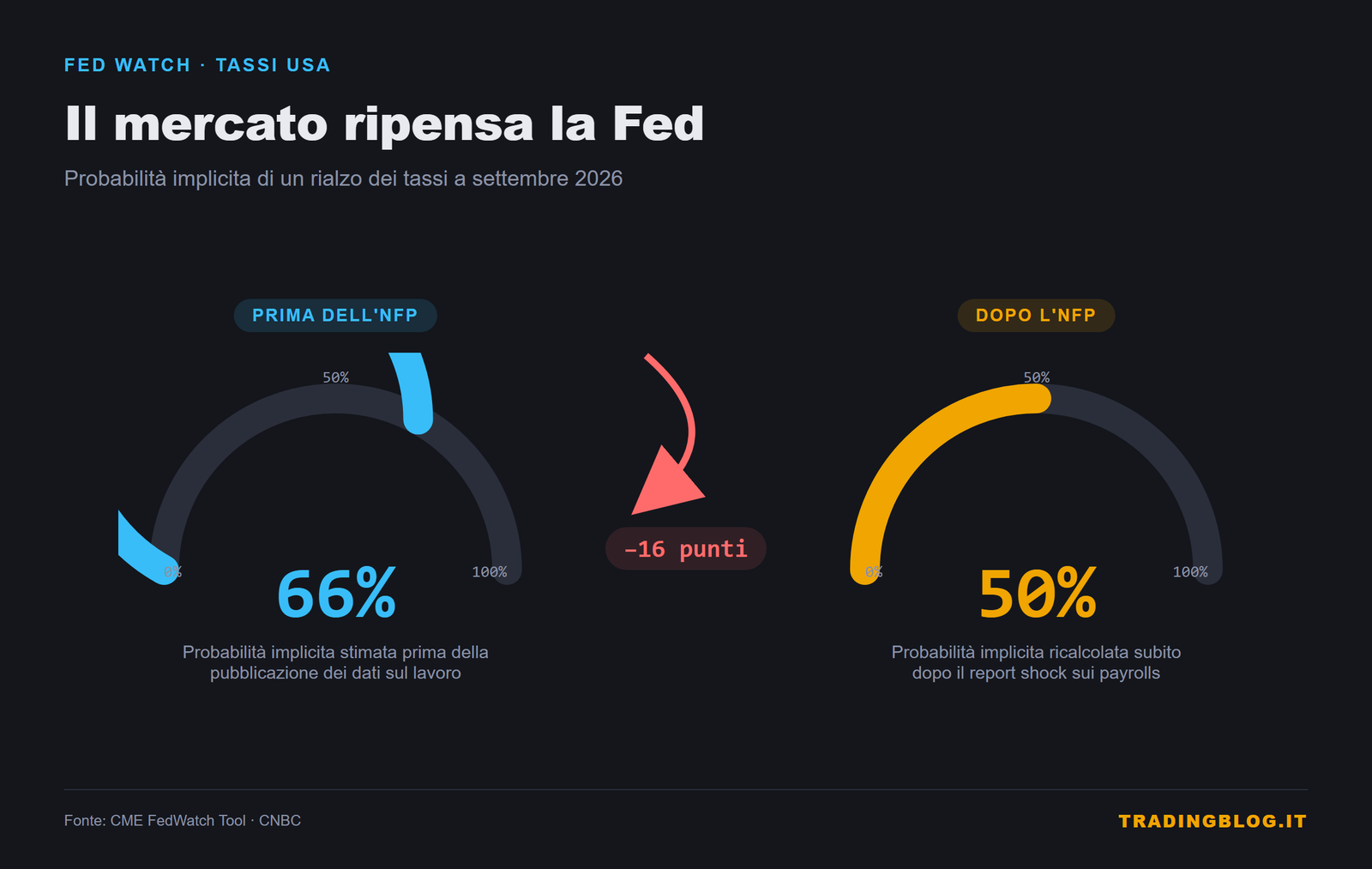

Il mercato ha reagito come da manuale a un dato debole. Il dollaro ha ceduto terreno, perché un’economia che rallenta riduce la fretta della Fed di stringere ancora. Le probabilità implicite di un rialzo a settembre sono scivolate da circa il 66% al 50%: da quasi-certezza a un puro 50/50.

Con il dollaro più molle, l’oro ha ripreso a correre. Il metallo giallo è salito a circa 4.170 dollari l’oncia il 3 luglio, un +1,2% sulla scia dell’NFP fiacco. Resta comunque lontano dal record del 2026, quei ~5.597 dollari toccati il 29 gennaio, ma il messaggio è chiaro: quando i tassi reali smettono di salire, l’oro respira.

Il petrolio, invece, gioca una partita tutta sua. Il Brent è finito sotto i 71 dollari (agosto a ~70,82), il WTI a ~69,58 il 2 luglio: minimi da quando è iniziato lo scontro USA-Israele sull’Iran. Il Brent ha lasciato sul terreno oltre il 40% dal picco sopra i 126 dollari del 30 aprile. Il motivo non è la macro USA, ma i progressi nei colloqui USA-Iran mediati dal Qatar: meno rischio geopolitico, meno sovrapprezzo sul barile. Un greggio a questi livelli è disinflazionistico, e aiuta indirettamente le colombe di tutto il mondo.

EUR/USD e BCE: la sponda europea

L’euro ne ha approfittato, spingendo EUR/USD verso quota 1,14. Ma attenzione a non leggerlo come pura forza dell’euro: è soprattutto debolezza del dollaro.

Sul fronte europeo, infatti, l’inflazione ha rallentato. L’HICP di giugno è sceso al 2,8% dal 3,2%, con il core al 2,4%, entrambi sotto le attese. Lagarde ha adottato un tono dovish, e questo ha sgonfiato le aspettative di un terzo rialzo BCE dopo la sorpresa dell’11 giugno, quando il deposit rate era salito al 2,25%. EUR/USD ha chiuso poco sopra 1,1429, con un +0,5% sulla settimana.

Il quadro è quindi simmetrico e curioso: due banche centrali che frenano sulle strette proprio mentre i mercati azionari fanno festa.

Azioni ai record: la festa continua

Perché sì, le borse festeggiano. Il Dow Jones ha segnato un nuovo record il 2 luglio. Sulla settimana lo S&P 500 ha messo a segno +1,8%, il Nasdaq +2,1%, il Dow +2%. In Europa il DAX viaggiava intorno a 25.779 punti il 3 luglio, in rialzo dello 0,78%. I mercati USA erano chiusi il 3 luglio per l’anticipo della festa del 4 luglio, quindi il testimone passava all’Europa.

La logica del rally è quella di sempre in questo 2026: un dato debole significa una Fed meno aggressiva, meno aggressività significa condizioni finanziarie meno strette, e questo basta al risk-on. Le borse salgono quando dovrebbero scendere. È il paradosso che tiene banco da mesi.

Ma allora perché la Fed resta falco?

Perché la fotografia di un mese non ribalta una linea. Alla riunione del 17 giugno la Fed è rimasta ferma a 3,50-3,75%, ma ha alzato il dot mediano 2026 al 3,8% dal 3,4%, con nove membri che vedono almeno un altro rialzo. Il bias di fondo resta restrittivo. Un NFP debole scalfisce la narrativa, non la demolisce: serviranno conferme, non un singolo dato spinto in basso da chi ha smesso di cercare lavoro.

Cosa tenere d’occhio

La settimana entrante è densa. Il grosso arriva mercoledì 8 luglio con i verbali del FOMC: cercheremo quanto era compatto quel “nove membri falco”, perché una spaccatura interna cambierebbe il prezzo. Sempre l’8 c’è la RBNZ, utile per il sentiment sul dollaro neozelandese e sul risk appetite. Giovedì 9 luglio i jobless claims settimanali diranno se il rallentamento del lavoro USA è un caso o una tendenza.

Livelli da monitorare, senza previsioni:

- EUR/USD: 1,14 è lo spartiacque psicologico; sotto 1,1429 il quadro settimanale si indebolisce, il territorio 1,15 è la resistenza da battere.

- Oro: area 4.170 come base recente; sopra si riaccende l’interesse verso i massimi, sotto si rientra nel range precedente.

- DAX: 25.779 come riferimento del 3 luglio; tenuta sopra i 25.700-25.800 per confermare il momentum, altrimenti si testano i supporti sottostanti.

Un dato non fa una tendenza, ma cambia le probabilità. E in un mercato dove la Fed dice una cosa e i prezzi ne fanno un’altra, saper leggere la catena intermarket vale più di qualsiasi previsione secca.

Contenuto a scopo puramente informativo e didattico. Non costituisce consulenza finanziaria né sollecitazione all’investimento.

Tiziano Brunno, trader dal 2014. Ho iniziato come junior in una prop firm e ne sono uscito da CEO: il settore lo conosco da dentro, trucchi compresi. Qui scrivo di mercati, macro e crypto senza cravatta e senza fuffa – solo roba verificata. Oggi costruisco The Thunder Trader, dove contano solo le performance.