NFP +57K: dólar abajo, oro arriba y la Fed sigue halcón

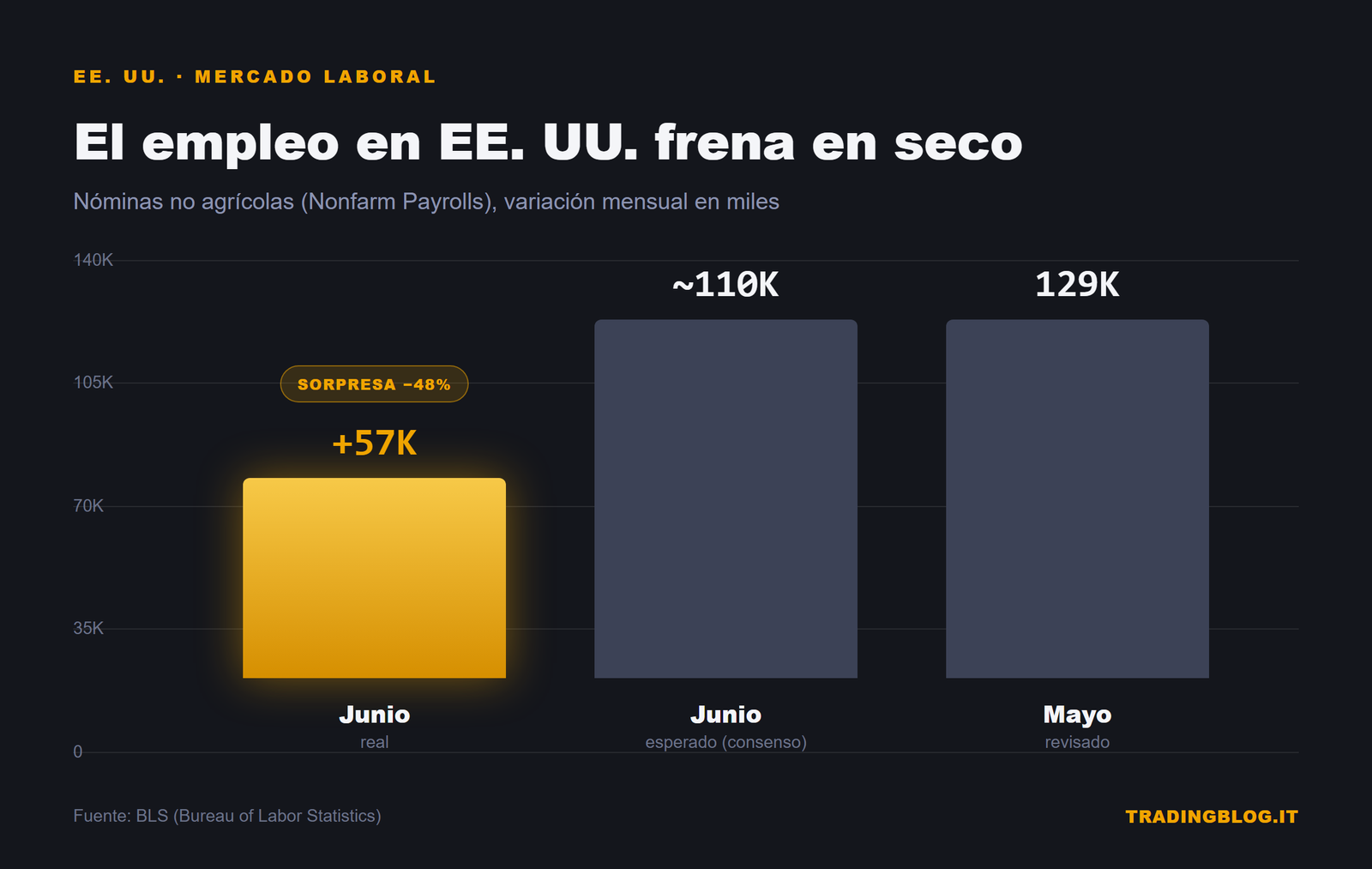

El primer viernes del mes soltó su bomba, según el guion. Pero esta vez el número llegó tan bajo que parecía una errata: +57 mil empleos no agrícolas en Estados Unidos en junio, frente a los cerca de 110 mil esperados. Poco más de la mitad. Y si esto fuera un 2020 cualquiera, el mercado ya habría descontado tres recortes y una ovación de pie para las palomas.

Solo que no es ese mundo. Estamos en el 2026 de la gran disonancia: la Fed está en régimen restrictivo, acaba de subir el listón de los tipos esperados, y un dato de empleo débil no basta para doblegarla. Reconstruyamos la cadena, un eslabón a la vez.

El dato: un mercado laboral que frena en seco

Empecemos por los números secos. La Oficina de Estadísticas Laborales reportó +57K nóminas en junio. Mayo se revisó a la baja a 129K, y la revisión combinada de abril y mayo borró 74 mil empleos que creíamos existentes. Traducido: el cuadro del empleo de las últimas semanas era más frágil de lo que pensábamos.

¿Los salarios? Por hora a +0,3% mes contra mes y +3,5% año contra año. No un desplome, pero tampoco la presión salarial que aterroriza a un banco central. La desaceleración está ahí, y es tangible.

Por qué el desempleo baja igualmente (y no es una buena noticia)

Aquí llega la paradoja que hace cortocircuito a quien lee solo el titular. La tasa de desempleo bajó al 4,2%. Bien, ¿no? No.

Bajó por el motivo equivocado. La tasa de participación en la fuerza laboral cayó 0,3 puntos porcentuales, al 61,5%: el mínimo desde marzo de 2021. En pocas palabras, el desempleo no bajó porque más gente encontrara trabajo, sino porque más gente dejó de buscarlo. Cuando sales de la fuerza laboral, estadísticamente no estás “desempleado”. El número mejora mientras la realidad empeora. Clásico.

La reacción: dólar abajo, oro arriba, petróleo en mínimos

El mercado reaccionó como en el manual a un dato débil. El dólar cedió terreno, porque una economía que se desacelera reduce la prisa de la Fed por seguir apretando. Las probabilidades implícitas de una subida en septiembre se deslizaron desde cerca del 66% al 50%: de casi-certeza a un puro 50/50.

Con el dólar más blando, el oro volvió a correr. El metal amarillo subió a unos 4.170 dólares la onza el 3 de julio, un +1,2% a la estela del NFP flojo. Sigue de todos modos lejos del récord de 2026, esos ~5.597 dólares tocados el 29 de enero, pero el mensaje es claro: cuando los tipos reales dejan de subir, el oro respira.

El petróleo, en cambio, juega una partida propia. El Brent terminó por debajo de los 71 dólares (agosto a ~70,82), el WTI a ~69,58 el 2 de julio: mínimos desde que empezó el enfrentamiento EE. UU.-Israel sobre Irán. El Brent dejó en el terreno más del 40% desde el pico por encima de los 126 dólares del 30 de abril. El motivo no es la macro de EE. UU., sino los progresos en las conversaciones EE. UU.-Irán mediadas por Catar: menos riesgo geopolítico, menos sobreprecio en el barril. Un crudo a estos niveles es desinflacionario, y ayuda indirectamente a las palomas de todo el mundo.

EUR/USD y BCE: la orilla europea

El euro se aprovechó, empujando el EUR/USD hacia la cota 1,14. Pero cuidado con no leerlo como pura fuerza del euro: es sobre todo debilidad del dólar.

En el frente europeo, de hecho, la inflación se desaceleró. El HICP de junio bajó al 2,8% desde el 3,2%, con el subyacente al 2,4%, ambos por debajo de lo esperado. Lagarde adoptó un tono dovish, y esto desinfló las expectativas de una tercera subida del BCE tras la sorpresa del 11 de junio, cuando el tipo de depósito había subido al 2,25%. El EUR/USD cerró poco por encima de 1,1429, con un +0,5% en la semana.

El cuadro es por tanto simétrico y curioso: dos bancos centrales que frenan en las subidas justo mientras los mercados bursátiles hacen fiesta.

Acciones en récords: la fiesta continúa

Porque sí, las bolsas celebran. El Dow Jones marcó un nuevo récord el 2 de julio. En la semana el S&P 500 anotó +1,8%, el Nasdaq +2,1%, el Dow +2%. En Europa el DAX viajaba en torno a los 25.779 puntos el 3 de julio, subiendo un 0,78%. Los mercados de EE. UU. estaban cerrados el 3 de julio por el adelanto de la fiesta del 4 de julio, así que el testigo pasaba a Europa.

La lógica del rally es la de siempre en este 2026: un dato débil significa una Fed menos agresiva, menos agresividad significa condiciones financieras menos apretadas, y esto basta para el risk-on. Las bolsas suben cuando deberían bajar. Es la paradoja que domina la escena desde hace meses.

Pero entonces, ¿por qué la Fed sigue halcón?

Porque la fotografía de un mes no da la vuelta a una línea. En la reunión del 17 de junio la Fed se mantuvo firme en 3,50-3,75%, pero subió el dot mediano de 2026 al 3,8% desde el 3,4%, con nueve miembros que ven al menos otra subida. El sesgo de fondo sigue siendo restrictivo. Un NFP débil araña la narrativa, no la demuele: harán falta confirmaciones, no un solo dato empujado hacia abajo por quien dejó de buscar trabajo.

Qué vigilar

La semana que entra es densa. Lo gordo llega el miércoles 8 de julio con las actas del FOMC: buscaremos cuán compacto era ese “nueve miembros halcón”, porque una grieta interna cambiaría el precio. También el 8 está la RBNZ, útil para el sentimiento sobre el dólar neozelandés y sobre el apetito por el riesgo. El jueves 9 de julio los jobless claims semanales dirán si la desaceleración del empleo en EE. UU. es un caso aislado o una tendencia.

Niveles a monitorizar, sin pronósticos:

- EUR/USD: 1,14 es el punto de inflexión psicológico; por debajo de 1,1429 el cuadro semanal se debilita, el territorio 1,15 es la resistencia a batir.

- Oro: zona 4.170 como base reciente; por encima se reaviva el interés hacia los máximos, por debajo se vuelve al rango anterior.

- DAX: 25.779 como referencia del 3 de julio; aguante por encima de los 25.700-25.800 para confirmar el momentum, de lo contrario se testean los soportes inferiores.

Un dato no hace una tendencia, pero cambia las probabilidades. Y en un mercado donde la Fed dice una cosa y los precios hacen otra, saber leer la cadena intermarket vale más que cualquier pronóstico seco.

Contenido con fines puramente informativos y didácticos. No constituye asesoramiento financiero ni una invitación a invertir.